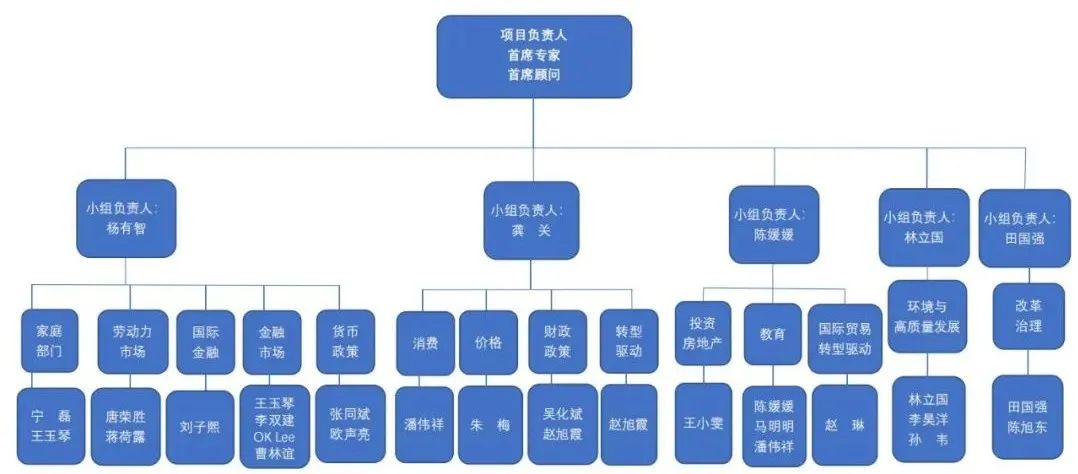

4月26日下午,上海财经大学高等研究院2022年第一季度中国宏观数据分析研讨会在线召开,高等研究院“中国宏观经济形势分析与预测”课题组会上发布主题为“疫情反复与三重压力下的中国经济发展”的《2022年第一季度中国宏观经济形势分析与预测报告》。上海致君资产管理有限公司投资总监方重寅、上海市人民政府发展研究中心副处长梁绍连、招商证券银行业首席分析师廖志明、东北证券研究所总经理助理沈新凤等嘉宾与媒体现场点评互动。研讨会由高等研究院院长助理、教授陈媛媛主持。高等研究院副院长、常任副教授林立国,院长助理、副研究员陈旭东、教授龚关、常任副教授杨有智,“中国宏观经济形势分析与预测”课题组成员等出席发布会。

林立国致辞并介绍了“中国宏观经济形势分析与预测”课题组概况。他表示,全国多地因为疫情处于管控状态,感谢大家对于研讨会的关注,希望能守望相助,共克时艰。中国宏观经济形势分析与预测项目行之有年,得到了党和政府有关领导、学界同仁、业界机构和媒体的广泛关注。课题组已形成一支由近30位国内外顶尖大学毕业博士组成的大型研究团队;研究板块细分为14个专业领域,坚持以一般均衡分析为核心的综合治理理念,力求通过“理论逻辑、实践真知、历史视野”相结合的方法,使所得出的研究结论和对策建议具有“科学性、严谨性、现实性、针对性、前瞻性、思想性”。该项目研究同时得到国家自然科学基金专项项目“中国经济系统建模与仿真”的资助。

基于国家统计局发布的2022年一季度国民经济运行情况,各研究小组从“家庭流动性与劳动力市场”“全国CPI、PPI、消费与投资”“汇率、对外贸易与国际市场”“金融”“财政”等不同方面对一季度宏观经济数据做了分析解读。课题组报告从当前中国经济运行的主要特征、面临的主要风险因素进行了系统分析,并建议以系统观念与综合施策化解三重压力稳定宏观经济大盘。课题组提出,从一季度宏观经济的运行情况来看,需求端内需不足、供给端冲击强化以及对经济增长预期减弱的三重压力还在延续且有加大趋势,同时多点爆发的疫情也衍生出了一系列需要加以关注的新情况、新变化,实现政府工作报告提出的经济目标任务更具挑战。从内部看,家庭部门和企业部门的市场微观经济主体的资产负债表均面临疫情带来的冲击,而房价预期走弱叠加疫情扩散,居民贷款意愿减弱,房地产市场发展也面临放缓压力。从外部看,对外贸易增速逐步恢复至常态,但面临较多的风险和不确定性,新冠疫情和贸易保护长期化,制约内、外部需求;国际政治经济环境更趋复杂严峻和不确定,较高的不确定性将导致国际贸易活动收缩。对于如何统筹疫情防控和经济发展,有效化解三重压力,确保经济运行在合理区间,课题组认为,经济建设始终是中心工作,经济发展始终是第一要务。在国际层面所面临的风险和不确定性增多,外部需求增长承压的情况下,稳定中国宏观经济大盘要求国内需求稳定增长,而这首先需要稳住和保住市场微观经济主体。只有夯实宏观经济的微观基础,才能进一步激发市场主体活力和稳定宏观经济大盘。在当前疫情的特殊形势下,做好对企业的服务保障和对民众的民生保障尤为重要,要牢牢稳住产业链、供应链、资金链,畅通企业物流货运通道,发挥好平台企业在解决“最后一公里”和“最后一百米”矛盾中的作用,加大对受疫情影响的行业、企业和人群等的金融支持。课题组建议,宏观政策的制定、监管举措的出台、改革措施的推行都要讲求时度效,避免对市场作用形成干扰。尤其要以系统观念和综合施策增强各项政策措施的协调衔接,形成整体合力,政策措施之间相互抵消甚至叠加共振产生负效应。具体而言,要实施更积极的财政政策、适度宽松的货币政策,激发各类微观市场主体积极性,促进消费需求的释放和投资需求的提升;要加快供应链、产业链补短板,攻关核心技术,提升关键领域的国内资源生产保障能力,进一步增强化解供给冲击的能力;要深化市场化改革和制度型开放,借助制度型开放所带来的外部力量推动内部制度变革,以改革促发展,扭转预期转弱趋势。与会嘉宾和媒体围绕一季度经济运行情况、未来经济增长点、统筹疫情防控和经济发展等进行了深入交流。

方重寅回顾并分析了一季度中国经济数据,他表示,如果单纯看GDP增速,体现出了足够强的韧性,但综合工业增加值、固定资产投资增速、房地产开发投资等在3月的表现,无论是投资还是消费都呈现出明显疲态。考虑到二季度疫情的持续影响,后续经济和就业的压力将非常大。货币政策整体的腾挪空间不大,大家对下一阶段财政政策的预期更多一些,希望通过财政政策的方式保增长、保就业。接下来整个的经济判断核心在于疫情。从通胀来看,一季度PPI上涨远远超过CPI,虽然有俄乌战争下原油带动大宗商品价格上涨的影响,但对投资和制造业的压力是实实在在的。消费方面,消费能力下降根源在于就业和对全生命周期的收入预期。就业的核心是扶持企业,包括补贴服务业、中小微企业,它们抗风险能力较弱。制造业方面,需要进一步放宽信用,保障劳动力需求。梁绍连提出,从全国层面来看,由于超预期因素影响,如俄乌冲突、美国加息溢出效应、国内疫情多点散发频发等,对一季度经济运行造成了冲击。而且上述不利因素还在持续影响,需求收缩、供给冲击、预期减弱“三重压力”更加凸显,二季度经济下行压力总体较大。接下来要重点关注以下几方面问题:一是产业链供应链问题,特别是要畅通全国物流;二是要关注物价问题,影响物价的因素及条件已经日趋明显;三是要关注就业问题,今年部分行业裁员叠加大学生毕业生创新高,就业问题可能更为严峻。从后续政策看,着力点是稳增长,要围绕“六稳六保”形成政策合力。 廖志明从信贷需求、货币政策及市场风险等三方面进行了分析。信贷需求方面,未来存在不确定性,目前政策对信贷投放的诉求强。一季度信贷需求指数环比上升了几个百分点,但同比是下降的,未来挑战较大。房地产销售能否明显好转对未来信贷需求格外重要,“封城”等防疫举措也对信贷投放有不小的影响。汇率和货币政策方面,今年面临非常特殊的环境,货币政策发力难度大,降息空间小。一方面物价有上涨压力,全球面临大通胀,保持物价稳定存在挑战。另一方面中美利率倒挂影响大,上次大幅倒挂是2006年,但当时中国出口形势非常好。目前中国和日本是两个没加息的主要经济体,日元年初到现在大幅贬值,人民币从这两周开始也出现明显贬值势头,对货币政策会有较大约束,需要稳健的货币政策。市场风险方面,由于疫情等因素影响,大家对于宏观经济预期较弱,导致过去一段时间股票市场明显下跌。这使得股权质押融资及两融强平风险明显上升,进而可能对经济造成负面影响。希望实事求是,科学防疫,避免对经济造成过大的影响,有力推动市场预期改善。沈新凤表示,要实现2022年设定的GDP增长目标,从宏观政策来说,首先需要有货币政策层面的结构性政策,尤其针对受疫情影响大的中小微企业。总量货币政策窗口越来越窄,因中美之间的利差已出现倒挂,而且汇率已明显贬值。二季度美国将密集大幅加息并开启缩表,人民币仍然存在贬值压力。从三驾马车角度看,投资仍然是今年的抓手,尤其是基建。出口方面,受外需和基数效应影响,出口增速将逐步回落。消费方面,最近的刺激政策效果边际减弱,“动态清零”政策持续影响居民收入预期,消费意愿很难上升。疫情管控下缺少消费场景,直接对居民发钱的对冲效果一般,通过支持企业创造就业岗位方可保证长远收入。基建投资可以进一步发挥逆周期调节作用;房地产投资在政策持续边际放松背景下有望逐步企稳。 围绕嘉宾的发言,课题组成员宁磊、朱梅、刘子熙、王玉琴等分别进行了回应与交流。